見守りサービス ポータルサイト|高齢者の一人暮らしに安心を

シニア向け保険ビジネスの紹介

最近、保険代理店が窓口ビジネスを展開しているのはご存知のことでしょう。

「そんなに保険を見直す人がいるのだろうか?」「どういうビジネスモデルなのだろう?」「見守りビジネスと関連性はあるかな?」など色々とお考えの方がいらっしゃると思います。

生命保険を見直す理由

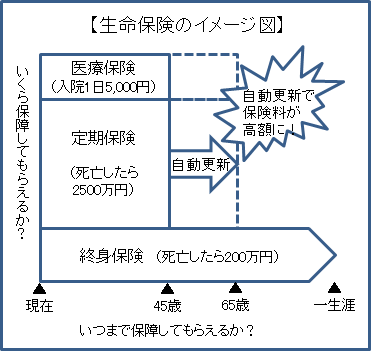

生命保険を右の図で分かり安く説明しています。

生命保険を右の図で分かり安く説明しています。

生命保険は「主契約」とオプションの「特約」で構成されています。従来型では、終身+定期特約+医療特約がセットになったものが多く契約されています。特に団塊世代が契約したものは従来型です。

この場合、特約の自動更新により、保険料が跳ね上がったり、そもそも特約が無くなったりするものが多く、それに合わせて見直しを勧める、というものです。

見直しにより、それぞれの部分(終身・定期・医療)のベストなものを選択・提案し、かけ替えにより生命保険会社から手数料収入を得る、というものが、保険代理店の窓口ビジネスのモデルです。

だからこそ特約の上限であることが多い、65歳や保険料の高額化に負担を感じる加入者(エンドユーザー)たターゲットになります。

高齢者を特化した生命保険もあり(CMでよく見かけますよね)、それを専門に扱っている代理店もあるそうです。まさに見守りビジネスと世代的にはマッチします。

見守りビジネスとの関連は?

保険代理店は、手数料収入が中心のため保険を継続してもらうことが重要です。自らが行うことはなくとも、定期訪問して関係を強化できる業者は非常に重宝しますので、タイアップの可能性も高いです。

また、保険の窓口ビジネスは税理士やFP(ファイナンシャルプランナー)の方々が主にされています。彼らの一番の狙いは相続相談です。

亡くなったときの相続手続きを行うことはもちろん、生前に相続対策相談業務を受けることは、生命保険の手数料収入に比べ、非常に大きい額になります。だからこそ彼らはそこを狙いたいのです。

亡くなってから生命保険金の請求があって初めて相続を知るのではなく、生前の元気なうちに相続対策から相談を受けたい、かつ、お亡くなりになったことを早い段階で知ることは、彼らにとって重要なことなのです。

その点を鑑みても、定期訪問を行う見守りビジネスは高齢者向けに保険見直しを行う代理店とタイアップの可能性が高いと思われます。

今後、窓口で見直しとセット販売してもらうなど、タイアップの可能性を探っていきたいと思います。

知っ得!見守りサービス!

-

公開日:

公開日:

2017/09/28高齢者の要介護の原因となる「脳梗塞」早期発見への鍵は・・・

-

公開日:

公開日:

2017/08/08時間をかけて考えた葬儀が実行されない!葬儀における落とし穴とは。

-

公開日:

公開日:

2017/07/03あんなに片付いていた実家がゴミ屋敷に。。。その原因はセルフネグレクトかも。

お役立ち時事情報!

-

公開日:

公開日:

2017/07/10年をとっても旅行を楽しみたい。航空会社が取り組む高齢者への対応とは。

-

公開日:

公開日:

2017/04/26こどもの外出見守りに開発された「GPS BoT」。高齢者の徘徊にも応用できるか。

-

公開日:

公開日:

2017/03/06高齢者の事故を防げ!運転中の事故を軽減させるシステムを大手レンタカー会社が開発

人気記事ランキング

-

公開日:

公開日:

2015/10/10高齢者見守り・安否確認サービスの料金比較。見守りサービスの相場って?

-

公開日:

公開日:

2015/10/12あなたに合うのはどのタイプ? 見守り方法別「見守りサービス」のメリットとデメリット

-

公開日:

公開日:

2016/01/12親孝行したいけど、どうすれば良いのか分からない方へ。日常の中にある親孝行の種を探そう!

-

公開日:

公開日:

2016/01/23一人暮らしの高齢者を取り巻く問題。見守りは無縁社会における新たな絆となりえるか?

-

公開日:

公開日:

2016/01/25高齢者を孤独死から守りたい!統計データから考える傾向と対策

国内見守りサービスの総合ポータルサイト

センサー見守り・駆けつけ安否確認・定期訪問サービス、3点セットでお得な月額1,980円~!

Copyright mimamori-s.com All Rights Reserved.